Mais cognitivo e tecnológico, o banco digital é capaz de atender as necessidades dos clientes, através de inovações tecnológicas que permitem estabelecer uma relação mais personalizada, ágil e consultiva.

Cada vez mais exigentes, os clientes de instituições bancárias buscam novas alternativas de atendimento personalizado, agilidade e segurança em suas transações financeiras, reforçando a necessidade de um banco digital.

Conheça as principais características de um banco digital e sua relação com os clientes e o mercado financeiro! Boa leitura.

O que é um banco digital?

Muito além de oferecer serviços por internet banking ou mobile banking que auxiliem clientes a realizar suas transações financeiras, o banco digital se caracteriza por oferecer serviços de forma totalmente digital. Diferente dos bancos digitalizados, que oferecem plataformas digitais e canais interativos, esse tipo de banco (digital) dispensa a necessidade de presença do cliente na agência bancária.

Eles surgiram da necessidade de desburocratizar os processos dos grandes bancos com tecnologia focando na experiência do cliente com segurança, transparência e agilidade. Além disso, por resolverem todas as necessidades dos clientes pelo computador ou aplicativos, esses bancos possibilitam a inclusão bancária de milhões de pessoas ao viabilizar a utilização simplificada do dinheiro.

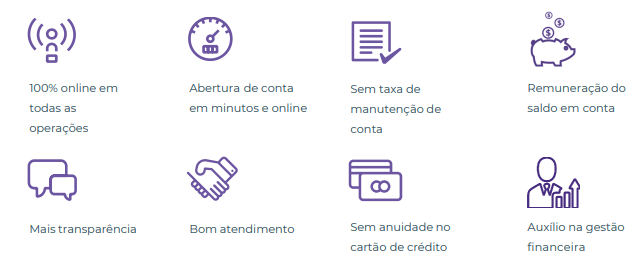

Confira as principais propostas de valor que este tipo de banco entrega aos seus clientes:

Report Especial de Bancos Digitais Fisher Venture Builder

Quer saber Tudo sobre Banco Digital? Baixe o eBook grátis: eBook TUDO sobre o banco digital.

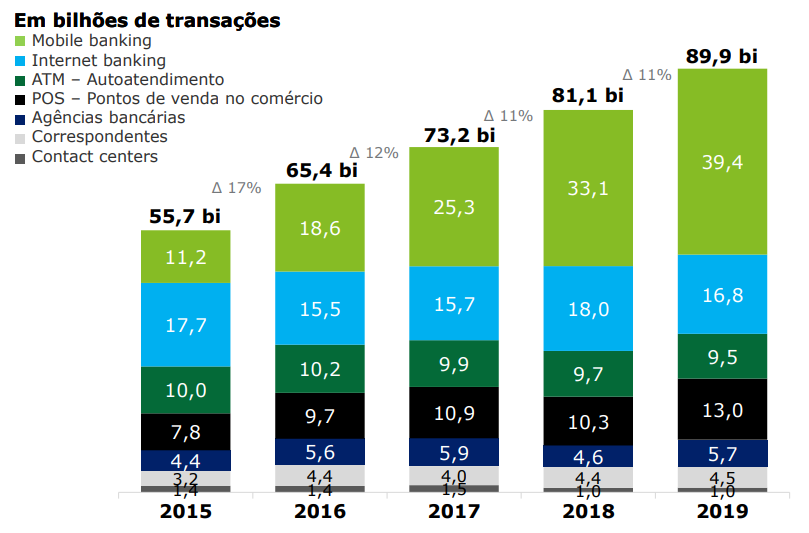

Em dados mais atualizados, a pesquisa FEBRABAN 2020 mostra a consolidação dos canais digitais como meios mais usados pelos clientes. Em apenas 1 ano, o mobile banking já registrou um crescimento de 19%, com incremento de 41% em transações com movimentação financeira e 44% de composição das transações totais. Indicando assim que em breve esse canal poderá representar a metade das transações bancárias.

A adesão aos canais digitais é um reflexo do aumento de confiança dos clientes, assim como a busca pela praticidade e agilidade oferecida por estes canais.

Imagem retirada da Pesquisa de Tecnologia Bancária 2020 da FEBRABAN.

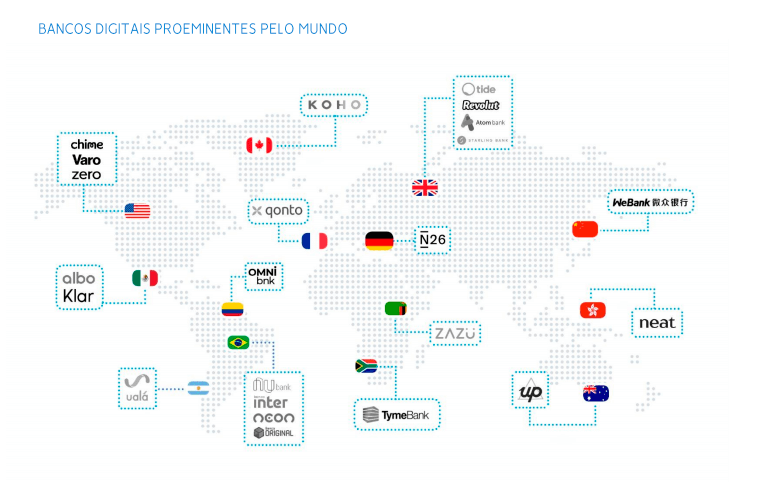

Confira aqui os 9 principais bancos digitais do Brasil:

Veja também os maiores do mundo:

Acompanhe o panorama mundial:

Como este tipo de instituição financeira se adequa ao comportamento de seus clientes?

O perfil do cliente de serviços bancários mudou. Bancos tradicionais já não conseguem suprir as necessidades de clientes que nasceram mergulhados na era digital, como a geração Y.

Por isso, a fim de oferecer um relacionamento mais personalizado, é essencial compreender quais são os interesses e necessidades dessa nova geração de consumidores, assim como o que eles esperam dos serviços financeiros.

A geração digital deseja ser localizada por seus interesses específicos e características peculiares e não ser somente um número em amplos dados demográficos. Ela é composta por clientes participativos e que desejam ser questionados sobre os produtos e serviços que o banco oferece.

São consumidores que esperam que o banco tenha uma visão ampla de seu relacionamento, atuando de forma antecipatória, observando possíveis problemas e criando soluções. Eles querem ser surpreendidos com serviços especiais em momentos inesperados e esperam que a instituição financeira esteja ao seu lado no longo prazo, nos diversos momentos da sua vida.

Estes clientes também esperam que o banco tenha caráter informativo e orientador. Além de terem interesse em assuntos financeiros, querem que a instituição os eduque através de dicas e canais on-line, assim como os informe sobre o atual cenário econômico, alertando-os sobre mudanças financeiras.

Desejam sentir que estão seguros e protegidos, que podem escolher os melhores canais para interagir com o banco.

Quais os desafios e estratégias de um banco digital?

O Banco digital é composto de interações através de canais virtuais, mas principalmente, da automação e digitalização dos processos para sustentar as expectativas do cliente e promover a melhor experiência possível.

Para atender a estas expectativas, um banco digital deve construir uma nova forma de se relacionar com o cliente, baseando-se na análise do seu comportamento e necessidades, através de dados oferecidos por suas transações financeiras, interações com canais digitais e atividades de mídia social.

Trabalhar dados a fim de extrair informações relevantes, ter visão ampla do relacionamento com o cliente, simplificar processos, agir de maneira informativa e proativa são alguns dos desafios do banco digital. Eles podem ser alcançados com ações baseadas na análise de Big Data, associação com FinTechs e disponibilidade de canais alternativos.

Transações bancárias e interações com canais de mídia social fornecem dados e informações aos bancos. É preciso saber cruzar e analisar esses dados a fim de criar uma experiência mais personalizada para o cliente. Visualizar clientes através de dados analíticos possibilita aos bancos descobrir novos segmentos baseados em comunidades ou estilos de vida, criando conexão emocional com o cliente. Também é possível conhecer, orientar e informar de acordo com seus problemas e necessidades, assim como surpreendê-los com estratégias preventivas.

A abertura de canais de relacionamento mais intuitivos e que melhorem a experiência do cliente, também cria uma relação mais próxima, baseada na troca de informações.

Assim, as novas tecnologias que surgem no mercado podem contribuir para antecipar o comportamento dessa geração cada vez mais exigente. E assim oferecer produtos e serviços que resolvam problemas reais, criando vínculos com os clientes cada vez mais fortes. Fique por dentro das principais tendências de Tecnologia! Conheça o Ebook gratuito: Principais tendências tecnológicas para 2020.

Quais os níveis de maturidade digital dos bancos e como se dá o processo de transformação digital

Segundo a Strategy& na Pesquisa FEBRABAN de tecnologia bancária, a adaptação ou reinvenção das estruturas de middle e back office age como ferramenta facilitadora da transformação digital, agilizando o serviço a um nível de custo adequado.

Os bancos, então, variam em termos de maturidade digital de acordo com o nível de automação e digitalização dos processos. O nível máximo de maturidade digital significaria ter procedimentos de gestão de risco automatizados, segmentação dinâmica de clientes, ofertas focadas de produtos e serviços, integração total entre os canais e ferramentas complexas de CRM.

O Wells Fargo, por exemplo, possui elevado nível de integração entre seus sistemas, o que leva aos menores custos de processamento em aprovações de crédito aos consumidores. Paralelamente, o Bank of America, procurou obter uma segmentação de clientes refinada, o que permite a realização de prospecção e marketing mais focados e consequentemente um melhor aproveitamento da base de clientes.

Sendo assim, segundo a Strategy&, em grandes bancos, o processo de transformação digital tem passado por três estágios:

1. Oferta de Canais Virtuais

2. Banco Digitalizado

3. Banco Digital

Como se destacar da concorrência no meio digital?

O ambiente digital pode ser bastante competitivo e é preciso traçar estratégias para se destacar. Para utilizar a inovação tecnológica com sucesso, o banco deve simplificar seus produtos e processos, proporcionando uma experiência mais intuitiva e agradável ao usuário. Principalmente, para competir com as fintechs (da qual falaremos mais a seguir).

O banco digital deve ser atrativo e interessante para seus clientes, além de buscar a possibilidade de interação pessoal. O uso de diversas mídias e canais para realizar transações que antes só eram possíveis de forma presencial, são alguns dos diferenciais. É importante dar ao cliente a possibilidade de escolha dos canais com os quais ele queira interagir.

Outra forma de manter a vantagem competitiva é fazer uso da computação cognitiva, uma poderosa ferramenta do banco digital. Com ela, é possível combinar dados internos de transações bancárias com dados externos de redes sociais e aplicativos, criando interações e novas formas de informar e aconselhar clientes, antecipando-se aos problemas de forma proativa.

Ou seja, quanto mais personalizado for o atendimento oferecido pelo banco, maior vantagem competitiva este terá.

Confira também nosso ebook: Tendências do Mercado Financeiro Para 2020.

Qual a relação entre o banco digital e as FinTechs?

Fintechs, segundo a Associação Brasileira de Fintechs (ABFintechs), são aquelas empresas que usam tecnologia de forma intensiva para oferecer produtos na área de serviços financeiros de uma forma inovadora, sempre focada na experiência e necessidade do usuário. Essas startups tiveram um crescimento rápido, passando de 83 fintechs em 2015 para 553 até maio de 2019.

Elas têm sido uma aposta dos bancos tradicionais para acelerar a inovação tecnológica e se inserir na era digital. Os bancos beneficiam-se da interação com essas empresas disruptivas pela facilidade e agilidade na criação e aprimoramento de produtos e serviços. Enquanto as FinTechs veem nessa parceria, uma maneira de validar o negócio, receber investimentos e ganhar experiência.

Além disso, os bancos possuem uma base ampla, consolidada e crescente de clientes e oferecem estabilidade, confiança e experiência em atender à regulamentação do Sistema Financeiro Nacional.

No Brasil, diversas instituições financeiras têm promovido programas que dialogam com as FinTechs. O Bradesco, por exemplo, criou em 2014 o programa InovaBra, que promove a interação do banco com startups com potencial de desenvolvimento de negócios e produtos relacionados a serviços financeiros. Dentro desse ecossistema, foi criado em 2017 o InovaBra habitat, do qual a Simply foi uma das empresas participantes. Um espaço onde empresas, startups, investidores, mentores e empreendedores geram novos negócios e buscam soluções inovadoras com base no networking e na colaboração.

Outro exemplo dessa interação é o Cubo, um espaço de coworking lançado pelo Itaú em parceria com a Redpoint, localizado na zona sul de São Paulo. Ele comporta e apoia até cinquenta startups, sendo seis delas, FinTechs.

O banco digital representa uma evolução na forma de se relacionar com o cliente tendo como base a inovação tecnológica. Ou seja, busca uma relação mais personalizada e próxima do consumidor a fim de atender uma nova geração de clientes mais exigentes e conectados. Além das fintechs e bancos digitais, nascem também os neobanks, que são instituições que nascem 100% digitais. Quer saber mais sobre eles? Baixe nosso ebook: Tudo sobre os Neobanks.

Soluções para Bancos Digitais

A criação de um Banco Digital, ou a transformação de um banco tradicional, nem sempre é um processo realizado de forma totalmente digital. Algumas instituições ainda possuem processos manuais de aprovação de propostas, mesmo com uma captura digital.

Assim, torna-se necessário uma solução para a transformação digital de processos internos, tanto para eliminar atividades manuais de aprovação, quanto para automação de processos. Soluções que podem trazer mais agilidade e melhor experiência para o cliente.

A Simply possui uma plataforma de automação de processos para criação de um Onboarding Digital completo, independente do tamanho ou complexidade dos processos de sua instituição.