open banking é o novo modelo de negócio que veio para otimizar os processos no mercado financeiro e melhorar a experiência dos usuários.

O modelo de funcionamento do sistema bancário passou por mudanças rápidas nos últimos anos. Os avanços da tecnologia permitiram que as instituições financeiras adotassem métodos mais flexíveis e meios de funcionamento mais inovadores.

Esse é o caso, por exemplo, dos bancos digitais e das fintechs. Essas empresas contam com as vantagens de novas tecnologias para manter operações com foco em ambientes digitais e planos flexíveis.

Agora, o Open Banking, está sendo aplicado em todas as instituições que buscam formas de criar serviços mais inovadores e eficazes. Continue sua leitura e saiba mais!

Neste artigo você vai encontrar:

- O que é Open Banking?

- Como esse conceito funciona?

- Qual o impacto do Open Banking no cenário de negócios?

- Quais são os benefícios do Open Banking?

- E quais são os desafios do Open Banking?

- Implementação do Open Banking

- Regulamentação do Open Banking

- 2022: o que esperar?

O que é o Open Banking?

Instituições financeiras são conhecidas por terem um modelo de funcionamento em que todos os serviços e aplicativos são criados e gerenciados internamente. Esse modelo dá ao negócio total controle sobre cada aspecto das suas operações e como cada atividade será executada.

No entanto, os custos operacionais são elevados, uma vez que a companhia terá que investir diretamente em uma série de rotinas e na manutenção de equipes especializadas.

O Open Banking é um modelo de negócio que funciona de uma forma diferente. A empresa passa a ter foco maior nos seus processos críticos, liberando interfaces baseadas em APIs (Interface de Programação de Aplicações ou Application Programming Interface) para que outras empresas possam criar aplicativos que agreguem valor aos serviços do negócio.

Assim, os bancos podem focar em seu serviço primário enquanto o desenvolvimento de aplicativos ou integrações passa a ser de responsabilidade de uma comunidade de servidores.

De acordo com o Banco Central, o open banking é composto pelo compartilhamento de dados, produtos e serviços e pela abertura e integração de plataformas e infraestruturas. E seus objetivos são:

- Propiciar melhores produtos e serviços financeiros;

- Aumentar a eficiência;

- Aumentar a competição;

- Incentivar a inovação;

- Promover a cidadania financeira.

Como esse conceito funciona?

O conceito de open banking tem força em vários países, especialmente na Europa. Em resumo, a ideia principal é permitir que terceiros desenvolvam aplicações em torno das instituições financeiras. Essas, por sua vez, teriam que abrir suas APIs — um conjunto de padrões de programação que permite a construção de aplicativos.

Isso possibilita, por exemplo, que um aplicativo de controle de gastos possa se conectar diretamente aos sistemas do banco. Assim, ele consegue capturar os gastos do usuário automaticamente, bem como os rendimentos de seus investimentos e outros serviços disponibilizados pelas instituições em suas APIs.

Para que isso seja possível, a instituição financeira deve criar um conjunto de APIs abertas (ou restritas a parceiros selecionados) e bem documentadas. Isso criará uma comunidade em volta da instituição financeira, com equipes de desenvolvedores expandindo as possibilidades dos serviços do negócio e tornando os clientes mais fidelizados.

Qual o impacto do Open Banking no cenário de negócios?

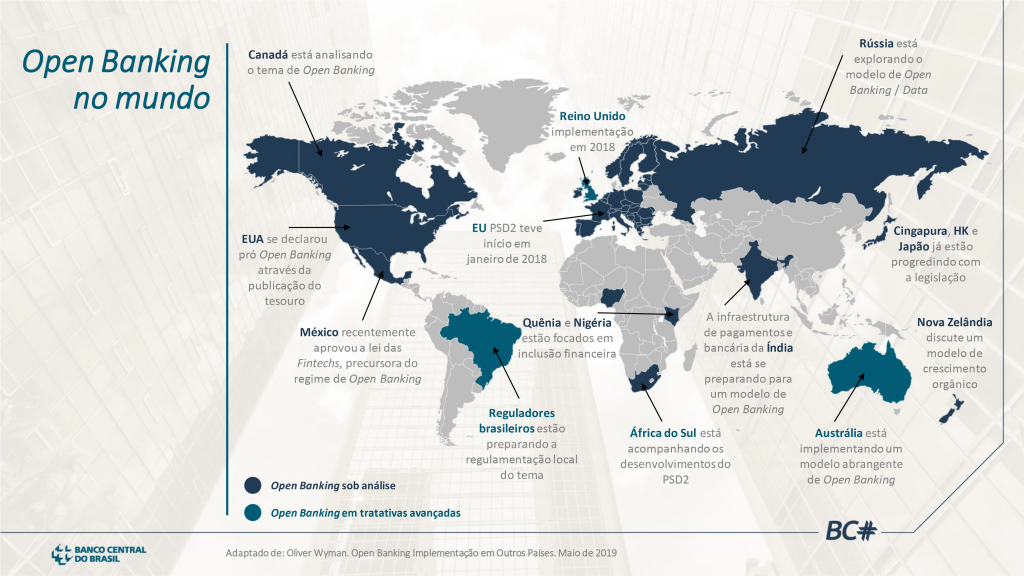

Desde a criação do The Open Banking Working Group, em 2015, o Open Banking tornou-se um conceito mais sólido e padronizado. Essa iniciativa, que une instituições bancárias, fintechs e outras companhias do setor financeiro, tem como principal objetivo integrar as iniciativas de abertura desse mercado, dando mais agilidade e uniformidade aos procedimentos adotados pelos bancos.

No Brasil, algumas instituições já fazem parte dessa iniciativa. Elas buscam benefícios como maior engajamento de usuários, possibilidade de aumentar a venda de produtos e serviços a partir do uso de suas APIs e ter um posicionamento de destaque no mercado. Confira como está o Open Banking no mundo:

Imagem da Agenda BC – Open Banking

Quais são os benefícios do Open Banking?

Como toda nova tecnologia, a adoção do Open Banking traz benefícios aos clientes e às instituições financeiras. Confira a seguir!

Melhoria da experiência do usuário

Os Millennials chegaram à idade adulta e trouxeram consigo as demandas de uma oferta de serviços muito mais diversificada e próxima do cliente, a exemplo das plataformas de streaming, como Netflix e Spotify.

Esses canais são distribuidores de produtos que não foram feitos necessariamente por eles, mas oferecem uma variedade enorme de opções para o cliente. Por algoritmos, conseguem chegar àquilo que mais se aproxima do gosto do consumidor, com uma linguagem leve e sem burocracias.

No setor financeiro, o Open Banking propicia uma experiência semelhante. Os produtos financeiros dos bancos podem ser fornecidos em diversas plataformas, que podem, por exemplo, ser especializadas em um único tipo de produto, como seguros ou empréstimos — e o usuário conta com um leque muito maior de escolha.

Entenda neste guia a importância da experiência do usuário e um passo a passo sobre como realizá-la no seu banco.

Diversificação de fontes de receita

O outro lado da moeda, para os bancos e instituições financeiras, é que eles ganham diversos canais para oferecer seus produtos.

Assim, se antes o consumidor tinha que ir até o canal específico do banco, e muitas vezes passar pela burocracia de abrir uma conta corrente, agora esse mesmo usuário pode acessar o produto em diversas plataformas diferentes.

Para o banco, a vantagem está na diversificação das fontes de receita. Em uma comparação com o varejo, é como se antes o consumidor tivesse que comprar os produtos diretamente da fábrica e agora pudesse escolher entre diversas opções (e de fabricantes distintos) em um mercado.

Há também o benefício de contar com a inteligência da plataforma para sugerir as alternativas que são mais adequadas para ele.

Ainda em relação à diversificação de receitas, o banco ganha a possibilidade de participar das vendas de outros produtos que não fazem parte do seu core business.

Aumento da eficiência

O agrupamento, em um único ambiente, de todos os produtos e serviços financeiros de diferentes provedores, permite o aumento da eficiência do sistema financeiro nacional.

O open banking possibilita a integração dos produtos e serviços financeiros às diferentes jornadas digitais dos clientes, possibilitando a customização do produto ou serviço.

E quais são os desafios do Open Banking?

Assim como em qualquer segmento, junto às vantagens também existem desafios. Em relação ao Open Banking, podemos elencar alguns, como os que estão dispostos abaixo.

Padronização

Cada banco criou seu próprio padrão de API. Na prática, isso inviabiliza que uma startup consiga se conectar simultaneamente com múltiplas instituições.

No Brasil, onde o grau de concentração bancária é relativamente alto, corre-se o risco de ter startups conectadas a apenas um banco, o que faria com que se perdesse um dos benefícios, que é justamente o da diversificação da oferta. Então essa ainda é uma questão que exige mais trabalho.

Segurança

A segurança é sempre uma questão importante quando falamos de mercado financeiro. Nesse sentido, o entendimento é que os bancos e as fintechs ofereçam a segurança necessária aos clientes, uma vez que ambos precisam passar pelo crivo do Banco Central para poder operar.

Em resumo, a adoção do Open Banking coloca a empresa em um lugar de destaque no mercado. A companhia será conhecida pelo seu impulso por mais inovação e integração com a comunidade de desenvolvedores da área. Com um ecossistema de aplicativos de terceiros integrados aos seus serviços, a possibilidade de criar novos negócios é elevada ao máximo.

Implementação do Open Banking

Em 2019, o Banco Central divulgou as diretrizes fundamentais que orientaram a regulamentação do open banking no Brasil. São medidas que seguem a Lei Geral de Proteção de Dados (LGPD) com o objetivo de regular o modelo e assegurar a eficiência das instituições financeiras, de pagamento e demais instituições em compliance também com as regras do BACEN.

Quando autorizados pelo cliente, o modelo adotado poderá compartilhar:

- Dados relativos aos produtos e serviços oferecidos pelas instituições participantes (localização de pontos de atendimento, características de produtos, termos e condições contratuais e custos financeiros, entre outros);

- Informações cadastrais dos clientes (nome, filiação, endereço, entre outros);

- Dados transacionais dos clientes (dados relativos a contas de depósito, a operações de crédito, a demais produtos e serviços contratados pelos clientes, entre outros); e

- Serviços de pagamento (inicialização de pagamento, transferências de fundos, pagamentos de produtos e serviços, entre outros).

Fases de Implementação

Veja abaixo como se deu a implementação do open banking no Brasil e o que cada fase contempla:

Regulamentação do Open Banking

As regras de funcionamento do Open Banking no Brasil foram aprovadas pelo Banco Central e o Conselho Monetário Nacional (CMN). A nova disciplina está sendo implementada gradualmente pelas instituições autorizadas a funcionar pelo BC desde 2021.

As medidas aprovadas trazem:

- Definições, objetivos e princípios do modelo;

- Principais diretrizes e regras de funcionamento, como: os dados e serviços abrangidos, as instituições participantes, os requisitos para obtenção do consentimento do cliente e sua autenticação, aspectos relacionados à responsabilidade das instituições participantes e à convenção a ser celebrada entre elas para definir os padrões técnicos;

- Procedimentos operacionais para implementação do Open Banking;

- Entre outras disposições.

Estrutura inicial de governança do Open Banking

Pouco antes da implementação do Open Banking, em 2020, o Banco Central (BC) criou um Grupo de Trabalho (GT) para debater o modelo de governança do modelo. O objetivo era “propor estrutura de governança, envolvendo a composição, as atribuições e as responsabilidades dos órgãos de natureza técnica, administrativa e estratégica” do open banking no Brasil.

O GT foi coordenado pelo chefe do Departamento de Regulação do Banco Central e contou também com nove entidades do setor. Confira:

- Febraban – Federação Brasileira dos Bancos;

- Abecs – Associação Brasileira das Empresas de Cartões de Crédito e Serviços;

- ABBC – Associação Brasileira de Bancos;

- OCB – Organização das Cooperativas Brasileiras;

- ABCD – Associação Brasileira de Crédito Digital;

- Abipag – Associação Brasileira de Instituições de Pagamentos;

- Abranet – Associação Brasileira de Internet;

- CâmaraNet;

- ABFintechs – Associação Brasileira de Fintechs.

As regras criadas para a estrutura inicial de governança do Sistema Financeiro Aberto no país foram aprovadas pelo Banco Central e divididas em três níveis:

- Estratégico, representado pelo Conselho Deliberativo: responsável por definir o regimento interno da estrutura, deliberar sobre a convenção das instituições participantes, definir diretrizes para o Secretariado e para os Grupos Técnicos e decidir sobre as demais questões necessárias para a implementação do Open Banking.

- Administrativo, formado pelo Secretariado: fará a organização e a coordenação dos trabalhos e será responsável por propor, executar e gerenciar o orçamento da estrutura, entre outras atividades de natureza administrativa.

- Técnico, composto pelos Grupos Técnicos: encarregados da elaboração de estudos e propostas técnicas, conforme os planos de trabalho aprovados pelo Conselho Deliberativo. Neste nível poderão participar representantes: das associações presentes no Conselho Deliberativo, de outras associações, de instituições participante do Open Banking, de empresas de tecnologia, de acadêmicos, entre outros especialistas, conforme composição a ser decidida pelo Conselho Deliberativo.

Também foram estabelecidas regras para a composição e o processo eletivo do Conselho Deliberativo, os procedimentos de deliberação e o rateio dos custos de manutenção, entre outras questões.

Todo as discussões dos Grupos Técnicos e do Conselho Deliberativo foram acompanhadas pelo BC, sendo responsável pela aprovação da convenção a ser proposta por essa estrutura.

Regulação e Autorregulação

O modelo adotado no Brasil envolve regulação e autorregulação. A regulação aprovada (Resolução Conjunta nº 1 e Circular nº 4.015) trata dos princípios e objetivos e das regras para a implementação do Open Banking. Já a autorregulação, a cargo dos participantes do Open Banking, proporá ao BC o padrão tecnológico para as interfaces e para os certificados de segurança, a padronização do leiaute de dados, os canais de encaminhamento de demandas e de resolução de disputas e os valores de ressarcimento.

Além disso, será uma autorregulação assistida, pois o BC estará sempre acompanhando todo o debate e desenvolvimento técnico e as deliberações, bem como aprovará a convenção proposta pelos participantes.

2022: o que esperar?

Segundo o Banco Central, em 2022 são aguardadas novas etapas da fase 3, referentes às formas de pagamento, com mais possibilidades que poderão ser iniciadas via Open Banking a partir de datas específicas.

A primeira novidade é a possibilidade de pagamentos com TED e transferência entre contas na mesma instituição, disponibilizada desde o dia 15 de fevereiro.

Em seguida teremos pagamentos com boletos via Open Banking, programado para ter início em 30 de junho, e pagamentos com débito em conta, com inauguração prevista para 30 de setembro de 2022.

Já em relação à fase 4, após o estágio inicial de 15 de dezembro de 2021, que permite às instituições financeiras participantes a divulgação de seus produtos e serviços em investimentos, seguros e outros negócios fora do âmbito bancário, outra novidade também é esperada em 2022: a partir do dia 31 de maio, dados transacionais dos serviços e produtos poderão ser compartilhados entre as instituições, caso o cliente autorize.