Fique a par de como tem funcionado o sistema de Pagamento Instantâneo, implantado no país em 2020.

Divulgada pelo Banco Central, o Pagamento Instantâneo (ou PIX, como foi batizado pela instituição) disponibiliza para o público em geral uma nova e mais eficiente modalidade de transferência de recursos em tempo real.

Nesse post conheceremos um pouco mais sobre o PIX e entenderemos por que ele representa um avanço em relação a outras modalidades de transferência imediata de recursos, como a TED por exemplo.

Você vai encontrar aqui:

- O que é Pagamento Instantâneo (PIX)

- Características e vantagens do PIX

- Regras de funcionamento

- Cadastro de prestadores de serviço no PIX

- Etapa de homologação do PIX

- Como cidadãos e empresas receberão o PIX

- Regulamento do PIX

- Circuito PIX

- Cronograma do pagamento instantâneo no Brasil

- Pagamento instantâneo como tendência

- Os planos para o PIX em 2021

- PIX e a Segurança

O que é o Pagamento Instantâneo (PIX)

Por Pagamento Instantâneo entende-se uma forma de transferência de fundos entre contas, realizada em tempo real, em que a efetivação da ordem de pagamento por parte do emitente implica no imediato recebimento dos recursos pelo favorecido.

Embora existam atualmente no Brasil outras modalidades de transferência online de recursos, o PIX se diferencia pela velocidade e pelo baixo custo das transações, uma vez que elas se dão de forma direta entre a conta pagadora e a recebedora, sem instâncias intermediárias no processo.

Outro aspecto importante, ainda mais perceptível para o público: o PIX funciona em regime 24 X 7, ou seja, está disponível em qualquer horário e dia da semana, inclusive no fim de semana e em feriados, com recebimento em poucos segundos, de forma segura e prática, a partir da leitura de um QR Code ou apenas informando o e-mail, número de celular ou CPF/CNPJ. Como se sabe, as atuais modalidades de transferência de recursos têm horários restritos de funcionamento nos dias úteis, além de não operarem nos feriados e finais de semana.

Conforme previsão do Banco Central, o PIX está disponível desde novembro/2020. Num primeiro momento, houve a obrigatoriedade de participação no novo sistema para todas as instituições que detinham em suas carteiras mais de 500 mil contas de clientes, incluindo nessa totalização as contas correntes, as de poupança e as de pagamentos. Entretanto, mesmo as instituições com carteiras menores puderam pleitear sua inclusão entre os participantes.

Características e vantagens do PIX

Além da disponibilidade ininterrupta e da velocidade no processamento das transações, outras características importantes do PIX são:

- A segurança, proporcionada pelo uso de novos meios de autenticação digital;

- A capacidade de agregar informações complementares às ordens de pagamentos, possibilitando ganhos para os processos de automatização;

- O modelo aberto, que dá aos desenvolvedores de soluções a possibilidade de oferecer novos serviços para o consumidor, baseados no PIX;

- A flexibilidade para a realização de variadas formas de transações, como:

> P2P (de pessoa a pessoa);

> P2B (de pessoa para empresas);

> B2B (de empresa para empresa);

> P2G (de pessoa para governo);

> B2G (de empresa para governo);

> G2P (de governo para pessoa);

> G2B (de governo para empresa).

Em resumo, pelas características citadas, o PIX apresentará a seus usuários vantagens como:

- A possibilidade de extrair maior eficiência dos negócios;

- Reduzir custos financeiros;

- Oferecer maior segurança na realização das transações;

- Oferecer novas e melhores experiências;

- Promover a “bancarização”, ou seja, atrair agentes que atualmente operam à margem do sistema bancário.

Regras de funcionamento do Pagamento Instantâneo

No dia 02 de abril, o BC abriu a consulta pública das regras de funcionamento do PIX, que ficaram no ar até 18 de maio de 2020. Confira os principais pontos do regulamento proposto:

- Iniciar um pagamento (fazer um PIX);

- Inserir o PIX nos aplicativos das instituições;

- Estruturar a experiência do usuário;

- Identificar as regras de participação no PIX;

- Estabelecer regras de tempo, limite e tarifas entre participantes.

Novos testes na infraestrutura tecnológica de liquidação do PIX

O BC divulgou, no dia 09/04/20, que começaram novos testes na infraestrutura tecnológica de liquidação do pagamento instantâneo do Brasil. E, nesta nova fase da implementação, as instituições participantes podem transferir recursos fictícios para testar a funcionalidade, ou seja, fazer o recurso sair do pagador ao recebedor no sistema que foi lançado em novembro de 2020.

Na fase de testes, as instituições, com participação voluntária, testaram fluxos de transações entre participantes diretos, indiretos e os cenários de insucesso na liquidação do PIX. Na prática, o procedimento representou a implantação das funcionalidades mais importantes do sistema centralizado de liquidação do PIX, bem como das infraestruturas tecnológicas necessárias ao funcionamento do serviço.

Toda a construção do PIX foi feita com participação do mercado e os testes realizados ficaram disponíveis em um ambiente de homologação para todas as instituições que participam do PIX, seja de forma obrigatória ou opcional. Após esta fase, iniciou-se os testes obrigatórios para as instituições participantes em junho.

Cadastro de prestadores de serviços no PIX

As instituições de participação obrigatória tiveram até 20 de março de 2020 para se cadastrar no PIX, já os prestadores de serviço de pagamento (participação facultativa) que desejavam ter o PIX (pagamento instantâneo) na sua carteira de produtos, desde o lançamento, puderam solicitar o cadastro até 1º de junho. As instituições que não haviam solicitado a participação ainda tiveram uma nova janela de oportunidade a partir de dezembro.

É facultativa a participação no PIX de:

- instituições financeiras e de pagamento com menos de 500 mil contas de clientes ativas, consideradas as contas de depósito à vista, as contas de depósito de poupança e as contas de pagamento pré-pagas;

- instituições que prestem serviços de pagamento e que prescindem de autorização do BC para funcionar.

Confira na Carta Circular nº 4.006/2020 as informações completas necessárias para o cadastro, que foram feitos por meio do envio de e-mail para o endereço pix@bcb.gov.br.

Etapa de homologação do PIX

No dia 1º de junho de 2020 começou também a etapa homologatória do PIX, que compreende a realização de testes obrigatórios por parte das instituições financeiras e de pagamentos. Essa etapa teve como objetivo garantir o funcionamento do serviço de pagamento.

Nela, foram realizados testes nas plataformas operacionais (SPI e DICT) e também verificadas experiências do consumidor final, isto é, se o aplicativo das instituições estava amigável para os clientes realizarem suas transações. O BC reforçou que foi crucial a verificação de como as instituições apresentaram o PIX aos seus clientes por meio dos aplicativos para celular e se as interfaces atenderiam os requisitos definidos pelo BC.

Além disso, testes como o registro de chaves, ou seja, o cadastro vinculando a conta de um usuário ao seu número de celular, por exemplo, foram executados por todas as instituições que pretendiam ofertar o PIX. Nesta fase, foram utilizados dados fictícios de clientes.

As instituições que não concluíram as etapas cadastral e homologatória até 16 de outubro de 2020, conforme cronograma definido pelo BC, não foram consideradas aptas a participar do PIX desde o seu lançamento. O BC fez o acompanhamento de todo o processo e ações de supervisão foram tomadas sempre que necessário, podendo resultar inclusive em aplicação de penalidades.

Para mais detalhes, leia a Carta Circular nº 4.056/2020.

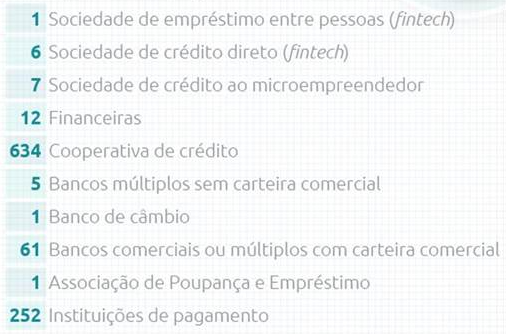

Quem aderiu ao PIX

A lista de instituições que solicitaram adesão junto ao Banco Central (BC) e se prepararam testando seus sistemas para oferecer esse serviço foi disponibilizada pelo BC. Ao todo, foram 979 instituições financeiras e de pagamento participando da etapa de homologação, sendo: 34 instituições com participação obrigatória e 946 com participação facultativa.

Há uma grande variedade de tipos de entidades que desejaram ofertar o PIX, confira:

Imagem do Banco Central

Quer saber se o seu banco está participando? Clique aqui.

Como cidadãos e empresas receberam o PIX

O pagamento instantâneo veio para simplificar e agilizar o processo de recebimento de uma transferência ou pagamento. Desde o dia 05 de outubro os brasileiros já puderam cadastrar sua chave, ou seja, o método de identificação de sua preferência para receber o PIX, que pode ser:

- Número do celular;

- CPF/CNPJ;

- E-mail; ou

- EVP (um número aleatório gerado pelo sistema, para quem não quiser dar um dos dados acima).

Com isso, não é mais necessário que o recebedor passe várias informações para o pagador, como: número da instituição, agência e conta para receber um pagamento, basta o recebedor dizer sua chave e que o pagador utilize o aplicativo da sua instituição financeira ou de pagamento para inserir a chave de preferência do recebedor.

Essas informações estão sendo armazenadas no Diretório Identificador de Contas Transacionais (DICT), plataforma tecnológica desenvolvida e operada pelo Banco Central (BC).

O DICT, um dos componentes do Pix, é uma base de dados protegida pelo sigilo bancário e pela Lei Geral de Proteção de Dados. Desta forma, o pagador que tiver registrado no seu celular o telefone ou o e-mail do recebedor poderá fazer a transação sem perguntar o dado. Além do uso de chave, o Pix oferece outras formas práticas para iniciar o pagamento, como, por exemplo, a partir da leitura de um QR Code.

Regulamento do PIX

Em agosto de 2020, o Banco Central (BC) aprovou o regulamento do PIX e confirmou as datas de lançamento e do início do registro das Chaves Pix, conforme cronograma.

Segundo o BC, “a elaboração do Regulamento contou com a participação dos agentes de mercado e dos potenciais usuários, por meio de discussões do Fórum Pix e das contribuições recebidas na Consulta Pública nº 76. Foram promovidas alterações para ampliar a participação e a competição, e garantir a segurança do ecossistema.”

Confira algumas medidas divulgadas pelo BC na aprovação do regulamento:

- Liquidante especial: nova modalidade criada para abarcar instituições que tenham como objetivo exclusivo prestar serviço de liquidação para outros participantes, não ofertando envio ou recebimento de um Pix a usuários finais;

- As instituições de pagamento não sujeitas à autorização do BC ao aderirem ao Pix, passaram automaticamente a integrar o Sistema de Pagamentos Brasileiro (SPB), ficando sujeitas a uma regulação mínima, com o custo de observância proporcional ao risco oferecido. Essa medida foi tomada para promover a competição;

- Redução de capital mínimo requerido para instituições de menor porte (não sujeitas à autorização do BC), equalizando o tratamento em relação a outras instituições reguladas pelo BC. Esse movimento reduz ainda mais as barreiras à entrada, fomentando a participação e a competição;

- Possibilidade de ofertar o “Pix Agendado”: que é a realização de um Pix com liquidação em data futura, bem como incorporadas as regras e definições relacionadas à base de endereçamento.

O Regulamento contemplou vários manuais técnicos, como o Manual de Uso da Marca, para disciplinar como os participantes deveriam utilizar a marca Pix. Agora, as instituições em adesão já utilizam a marca em suas ações de comunicação e marketing relacionadas ao Pix junto a seus clientes.

Os Requisitos Mínimos para a Experiência do Usuário também foram aprovados e previram que os participantes do Pix ofertassem ao usuário final uma experiência simples e intuitiva, com opções para realização das transações fáceis de serem encontradas, segura, com clareza de linguagem, ágil, precisa, transparente e conveniente.

Complementações no Regulamento

O BC também aprovou complementações no regulamento do Pix que dão mais opções aos usuários. Confira:

- Pix Cobrança: os lojistas, fornecedores, prestadores de serviço e demais empreendedores podem emitir um QR Code para realizar pagamentos imediatos, em pontos de venda ou comércio eletrônico, por exemplo, ou cobranças com vencimento em data futura. Neste caso, é possível configurar outras informações além do valor, como juros, multa e descontos. É uma funcionalidade parecida com o que ocorre hoje com boleto.

- Integração aos usuários recebedores: as instituições financeiras e de pagamento que desejarem fornecer o serviço de integração aos usuários recebedores deverão adotar a interface de programação de aplicações (API) padronizada pelo BC. Isso significa mais facilidade para os empreendedores escolherem onde manter sua conta e mais eficiência para que as software houses promovam a integração do Pix aos seus sistemas. A API Pix contempla funcionalidades de criação e gestão de cobranças, verificação de liquidação, conciliação e suporte a processos de devolução.

- Uso comercial por pessoa física: os usuários que adotarem o Pix para fins comerciais, podem ser tarifados no recebimento da transação. São dois os critérios que configuram a atividade comercial e, portanto, passíveis de tarifação: 1) Recebimento da transferência por QR Code Dinâmico; e 2) Recebimento de mais de trinta transações com Pix no mês, por conta. Neste caso, a tarifa pode ser praticada a partir da 31ª transação.

- Penalidades aos participantes: as instituições participantes ou em processo de adesão ao Pix ficaram sujeitas a multas e outras penalidades decorrentes de infrações cometidas no arranjo. As multas variaram de R$50 mil a R$1 milhão, podendo aumentar ou diminuir conforme a capacidade econômica do infrator e o percentual de sua participação no total das transações do arranjo. Em situações mais graves, o BC pôde impor as penalidades de suspensão ou exclusão do participante.

Circuito PIX

Com o objetivo de promover um espaço para esclarecer de forma direta, ampla e transparente eventuais dúvidas relacionadas ao Regulamento Pix e garantir que as instituições estivessem em sintonia com as diretrizes e regras definidas, o BC promoveu o Circuito Pix entre 13 e 14 de agosto de 2020.

Foi uma série de lives especialmente direcionadas para o corpo técnico das instituições financeiras e de pagamentos que estavam em processo de adesão ao Pix. No primeiro dia foi realizada uma apresentação geral sobre o Pix e nos dias seguintes foram abordados temas específicos.

Cronograma do Pagamento Instantâneo no Brasil

Confira o cronograma definido e executado pelo Banco Central para implementação do Pagamento Instantâneo no Brasil:

- 1º de junho/2020: data limite para instituições solicitarem adesão ao PIX e participarem desde o lançamento (houve nova oportunidade a partir de 1º de dezembro);

- 1º de junho a 16 de outubro/2020: etapa homologatória e conclusão da etapa cadastral (documentos e informações devem ser encaminhados ao Departamento de Competição e Estrutura do Mercado pelo Protocolo Digital do BC);

- Junho/2020: divulgação dos regulamentos das plataformas operacionais (SPI e DICT);

- Agosto/2020: divulgação do regulamento do PIX e manuais técnicos;

- 05 de outubro/2020: início do processo de registro de chaves de endereçamento;

- 03 de novembro/2020: início da operação restrita do Pix;

- 16 de novembro/2020: lançamento do PIX para o público.

Pagamento instantâneo como tendência

Embora o sistema financeiro brasileiro seja bastante complexo e sofisticado, o rápido desenvolvimento tecnológico tem proporcionado o surgimento de muitos serviços inovadores no setor em todo o mundo e é preciso acompanhar essas tendências.

Roberto Campos Neto, economista no comando do Banco Central há um ano, em entrevista exclusiva à noomis elegeu como inovações fundamentais o Pix e o open banking afirmando que: “Juntas, elas criam um ambiente favorável ao desenvolvimento seguro das fintechs, abrindo espaço para a implementação de um ecossistema inclusivo e competitivo de serviços financeiros. As palavras de ordem são instantaneidade, interoperabilidade e inovação.“

As formas tradicionais de pagamento, como o dinheiro ou mesmo os cartões, começam a ser substituídas pelos meios eletrônicos, fortemente amparados pela comodidade dos smartphones.

Um exemplo significativo de evolução é o da China, que em poucos anos está conseguindo substituir o uso do dinheiro pelos sistemas de pagamento online, sem sequer ter passado pela etapa do uso de cartões.

Entre 2017 e 2018, outros importantes mercados deram grandes passos para a substituição dos meios tradicionais de pagamento, como os Estados Unidos, a Austrália e a União Europeia.

A implantação do Pagamento Instantâneo está inserida dentro de um contexto mais amplo, de busca da modernização do sistema financeiro nacional. Para seus participantes, sejam eles consumidores, instituições financeiras ou autoridades, representa o acesso a novas facilidades e oportunidades.

Os planos para o PIX em 2021

No dia 28 de janeiro/2021, durante o Fórum Pix, o diretor de Organização do Sistema Financeiro e de Resolução do Banco Central, João Manoel Pinho de Mello, divulgou os planos para o PIX ainda em 2021 durante o Fórum Pix.

Entre eles estão a possibilidade de movimentar a conta-salário, fazer saques e usar o Pix por aproximação. Confira abaixo a lista completa do que vem por aí:

- Conta-salário: trabalhadores com esse tipo de conta poderão movimentar os recursos dela por meio do Pix;

- Pix Saque: os consumidores poderão fazer o saque em espécie pelo Pix;

- Pix Troco: permite que o cliente transfira, para a conta de estabelecimentos comerciais, quantias maiores que o valor da compra e saque a diferença em forma de troco;

- Pix por aproximação: será possível realizar transferências com a função contactless, ou de aproximação;

- Lista de contatos: integração dos aplicativos das instituições financeiras com a lista de contatos nos smartphones dos usuários;

- Devolução em caso de fraude: O BC está desenvolvendo mecanismos de devolução ágil quando houver uma suspeita fundada de fraude ou falha operacional;

- Iniciador de pagamentos no Pix: seguindo o cronograma estabelecido no Open Banking, essa função vai permitir que os iniciadores possam ser participantes do Pix;

- Pix Débito Automático: possibilidade de cadastrar contas para débito automático pelo Pix e efetivar pagamentos recorrentes;

- Pix Agendado: agendamento de pagamentos e transferências com o Pix, assim como já é possível com TEDs e DOCs;

- Limite de transações: limite igualado ao das transferências eletrônicas diretas (TEDs).

Além das novas funções anunciadas, o diretor do Banco Central também destacou o avanço de negociações com operadoras de telefonia, o PIX garantido (possibilitando o parcelamento sem a necessidade de um cartão de crédito) e o QR code offline.

O plano do BC é ampliar e otimizar o serviço em 2021 e nos próximos anos, conforme o sistema de pagamento instantâneo for se consolidando e fazendo parte do dia a dia dos brasileiros.

Números do PIX

Em menos de 18 meses de existência, o novo método de pagamento caiu no gosto do brasileiro superando, no quarto trimestre de 2021, o volume de transações financeiras dos cartões de crédito e débito.

O modelo de pagamento instantâneo foi o instrumento mais utilizado entre outubro e dezembro do ano passado, com 3,89 bilhões de transações, enquanto o cartão de débito movimentou R$ 3,85 bilhões e o crédito, R$ 3,73 bilhões.

Os números indicam forte adesão ao Pix, ainda que a maior parte dos envios seja entre pessoas físicas. Apesar disso, o número de operações para empresas cresceu: em fevereiro foram 18% do total, o dobro em relação ao mesmo mês do ano passado. Não tem como negar, o novo método de pagamento é um sucesso absoluto!

Segundo Roberto Campos Neto, presidente do Banco Central: “Esse sucesso é resultado do trabalho árduo não só do time do BC, como das equipes de todas as instituições participantes, que construíram o Pix a múltiplas mãos e possibilitaram o início dessa revolução.”.

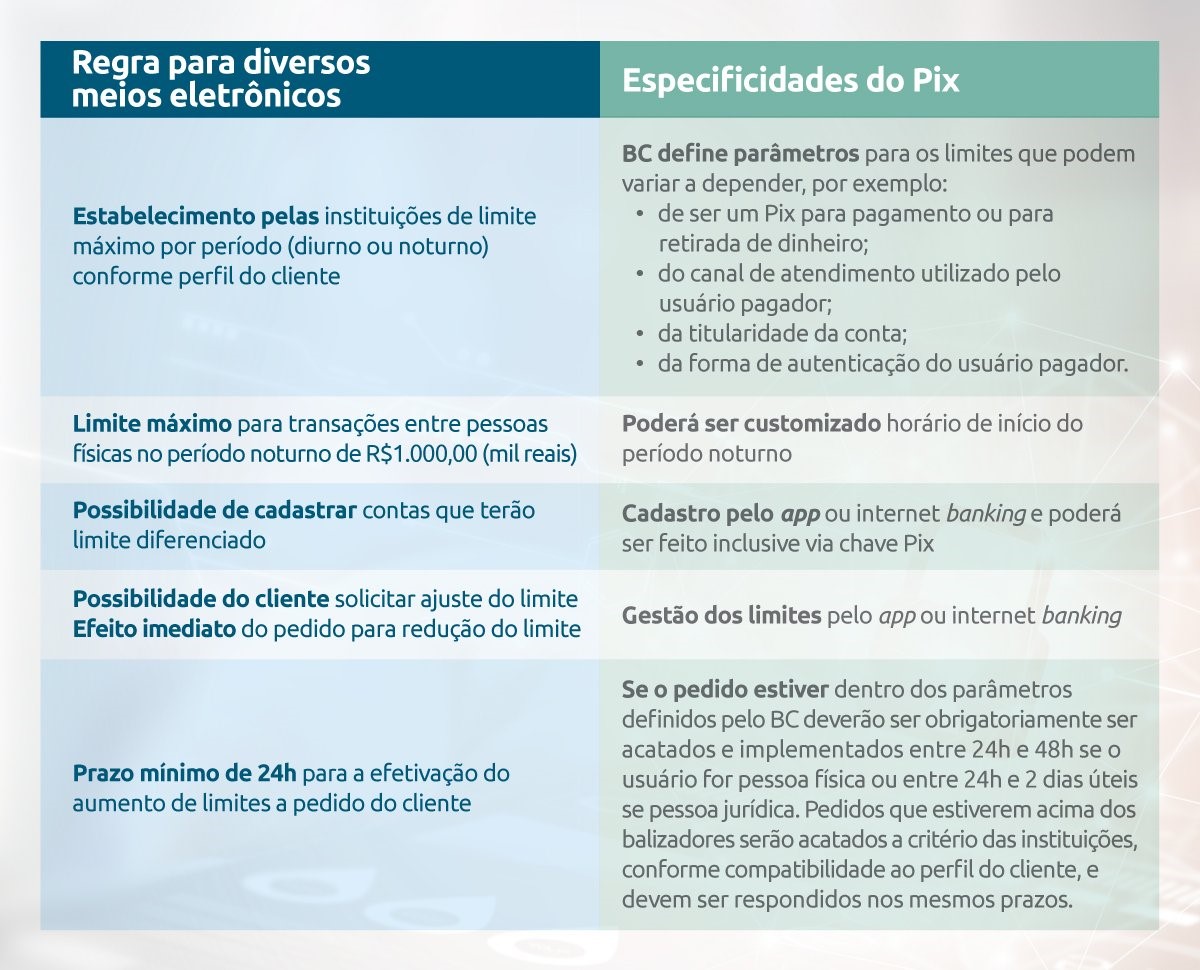

PIX e a Segurança

Recentemente o Banco Central publicou a Resolução BCB 147, que confere ainda mais robustez aos mecanismos de segurança do Pix. A Resolução detalha, no âmbito do Pix, as medidas estabelecidas por meio da da Resolução BCB nº 142, que se aplicam a diversos meios de pagamento eletrônicos, já anunciadas pelo Banco Central. A norma traz inovações que estarão disponíveis exclusivamente no Pix, confira quais são:

Imagem divulgada pelo Bacen

Inovações exclusivas do Pix

Algumas das determinações da Resolução são exclusivas para o Pix. São elas:

- Bloqueio Cautelar

Essa medida irá permitir que a instituição que detém a conta do usuário recebedor pessoa física possa efetuar um bloqueio preventivo dos recursos por até 72 horas em casos de suspeita de fraude.

A opção vai possibilitar que a instituição realize uma análise de fraude mais robusta, aumentando a probabilidade de recuperação dos recursos pelos usuários pagadores vítimas de algum crime. Sempre que o bloqueio cautelar for acionado, a instituição deverá comunicar imediatamente ao usuário recebedor.

- Notificação de Infração

A funcionalidade de notificação de infração passa a ser obrigatória, além de ter o seu uso ampliado para transações em que pagador e recebedor possuem conta na mesma instituição e para transações rejeitadas por fundada suspeita de fraude.

Esse mecanismo permite, por exemplo, que as instituições registrem uma marcação na chave Pix, no CPF/CNPJ do usuário e no número da conta quando há fundada suspeita de fraude. Essas informações serão compartilhadas com as demais instituições sempre que houver uma consulta a uma chave Pix, dando mais subsídios aos mecanismos de prevenção à fraude das instituições.

- Ampliação do Uso de Informações para Fins de Prevenção à Fraude

Essa nova funcionalidade será criada para permitir a consulta de informações vinculadas às chaves Pix para fins de segurança. O objetivo é que essa consulta seja feita para alimentar os mecanismos de análise de fraude dos participantes, inclusive em processos que não estejam diretamente relacionados ao Pix.

Assim, informações de notificação de fraudes vinculadas a usuários finais estarão disponíveis para todos os participantes do Pix, que poderão utilizá-las em seus processos como, por exemplo, abertura de contas.

- Mecanismos Adicionais para Proteção dos Dados

Estabelecimento de obrigatoriedade de que os mecanismos adotados pelas instituições sejam no mínimo iguais aos implementados pelo BC. Também haverá a necessidade de as instituições definirem procedimentos de identificação e de tratamento de casos em que ocorram excessivas consultas de chaves Pix, que não resultem em liquidação ou casos de chaves inválidas.

- Ampliação da Responsabilização das Instituições

O Regulamento do Pix agora deixa claro que as instituições que ofertam o Pix a seus clientes têm o dever de responsabilizar-se por fraudes decorrentes de falhas nos seus próprios mecanismos de gerenciamento de riscos, compreendendo a inobservância de medidas de gestão de risco.

Adicionalmente, foi determinado que as instituições devem obrigatoriamente utilizar as informações vinculadas às chaves Pix como um dos fatores a serem considerados para fins de autorização e de rejeição de transações.

Essas medidas anunciadas pelo BC criam incentivos para que os participantes aprimorem cada vez mais seus mecanismos de segurança e de análise de fraudes e entrarão em vigor no dia 16 de novembro, exceto os limites das transações, que já estão valendo desde o dia 04/10.

Gostou desse conteúdo? Assine nossa newsletter e receba semanalmente em seu e-mail novidades da era da Transformação Digital.