Fintech é o termo usado para designar as novas startups provedoras de soluções tecnológicas no setor financeiro; as fintechs. São 1.289 empresas desse setor no Brasil, segundo dados do estudo Inside Fintech da consultoria de inovação aberta Distrito, e a tendência é de crescimento.

As perspectivas são boas porque a proposta desse tipo de negócio aprimora os serviços e produtos oferecidos no mercado; um exemplo da tecnologia exponencial e sua capacidade de produção em larga escala, automatizada e de alta competitividade.

Quer saber mais sobre esse ramo? Continue a leitura do artigo!

- O que são Fintech?

- Qual a atuação das fintechs?

- Como podem revolucionar o mercado financeiro?

- Como os bancos reagem às novas fintechs?

- Existe algum impedimento às fintechs no Brasil?

- Regulação das Fintechs

O que são Fintechs?

De acordo com a ABFintechs, fintechs são aquelas empresas que usam tecnologia de forma intensiva para oferecer produtos na área de serviços financeiros de uma forma inovadora, sempre focada na experiência e necessidade do usuário.

Confira o ebook: Como as fintechs mudaram o mercado financeiro

Qual a atuação dessas startups?

Soluções antes oferecidas exclusivamente por instituições bancárias tradicionais, agora estão disponíveis em meio digital nas mais variadas plataformas.

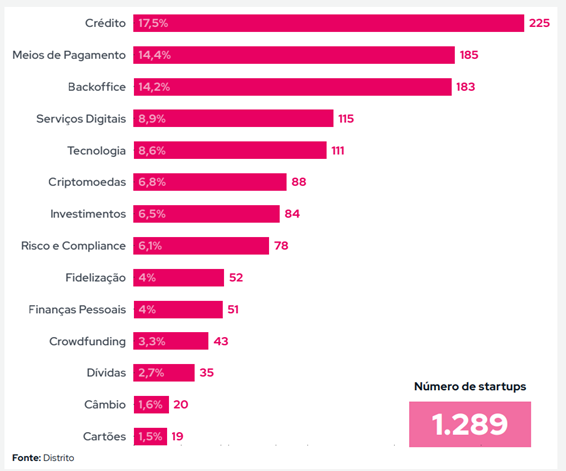

O Distrito Fintech Report dividiu o setor em 14 áreas de atuação:

Elas surgiram em meio à escassez de crédito e à alta dos juros nos produtos bancários, tendo como proposta desafiar os bancos oferecendo serviços mais baratos, de melhor qualidade, com maior tecnologia e menos burocracia.

Levantamento feito pela Associação Brasileira de Fintechs (ABFintechs) junto com a PwC atesta: data analytics, cloud e mobile lideram como modalidades mais utilizadas no setor, mas inteligência artificial, machine learning e data analytics são as principais apostas para o futuro.

Perfil do empreendedor

A análise do estudo mencionado traz outro ponto interessante: o perfil do empreendedor desse modelo de negócio, composto majoritariamente por:

- 72,9% dos sócios são da região sudeste;

- a idade média dos sócios é de 40,3;

- o número médio de sócios por fintech é de 2,6;

- 87,30% são homens.

Os dados contrariam a preconcepção de que a tecnologia é assunto de domínio dos millenials, mostrando o quanto o background do empreendedor o ajuda na hora de alçar a novos desafios em sua carreira.

Transversalidade

Devido à velocidade de inovação das startups do setor financeiro, elas apresentam uma gama cada vez mais completa de soluções que os diferentes players oferecem aos consumidores, expandindo sua atuação para além dos seus domínios tradicionais. A Ebanx, por exemplo, atua hoje no segmento de crédito, conta digital, seguros, meios de pagamento e investimentos.

Como podem revolucionar o mercado financeiro?

Com operações enxutas e quase sempre realizadas 100% online, as fintechs desafiam o modelo tradicional do sistema bancário brasileiro com uma nova proposta para o consumidor, muito mais cômoda e tecnológica.

Os produtos e serviços por elas oferecidos promovem soluções rápidas de um jeito dinâmico, atendendo ao perfil do consumidor na era digital. A maioria está no segmento de crédito (225 delas), seguido por meios de pagamento (185) e em terceiro lugar, backoffice (183).

O surgimento desse tipo de empresa é ótimo porque acelera o ritmo de inovação e aumenta a competitividade no mundo corporativo. Os bancos, organizações até então conhecidas pelo tradicionalismo e inabaláveis por pequenas estruturas empresariais, precisaram rever seus processos e portfólio para não perderem espaço no mercado.

BAIXE ESTE INFOGRÁFICO e confira a evolução do ecossistema de fintechs no Brasil ao longo dos últimos anos.

Como os bancos reagem às novas fintechs?

As instituições bancárias tendem a apresentar respostas massificadas para problemas comuns; de forma impessoal e muitas vezes arcaica. Todavia, as fintechs não devem ser vistas como uma ameaça ao modelo tradicional, mas uma oportunidade de renovação. De acordo com a pesquisa Fintech Deep drive 2020, o banco é encarado como parceiro por 75% das fintechs.

Desafios

Diante de tal contexto, o principal desafio dos bancos é investir em soluções tecnológicas para substituir processos burocráticos e se fazerem presentes por meio da internet para os seus correntistas.

Segundo pesquisa da Febabran (Federação Brasileira de Bancos) relativa ao ano de 2020, o mobile banking tornou-se o canal dominante, representando mais da metade do total das transações bancárias.

Esse estudo ainda aponta que os bancos sinalizam investimentos futuros em soluções financeiras de alta tecnologia, principalmente nas áreas de inteligência artificial, RPA para processos de backoffice e internet das coisas (IoT).

A conclusão é de que as novas fintechs serão parceiras estratégicas para potencializar resultados e oferecer serviços financeiros adaptados às novas necessidades do mercado e de seus clientes.

Elas utilizam a tecnologia como principal aliada neste processo de inovação para oferecer soluções seguras, funcionais e com menores custos operacionais; sinônimo de menores taxas para os clientes.

Aquisições e investimentos

Nesse cenário se estabeleceu uma relação simbiótica: se a tecnologia trazida pelas startups da área financeira é novidade para os bancos, eles também têm algo a oferecer em troca: o renome e a confiança da massa consumidora da marca. Somente em 2021, o total investido foi de quase US$4 bilhões. Além disso, foram 64 fusões e aquisições de fintechs só em 2021 e até 31/03/2022 já foram 18.

Seguindo essa tendência, o espanhol BBVA comprou a Simple, ferramenta centralizadora de todas as contas bancárias em um cartão; e o Santander criou um fundo de investimento para finctechs no Reino Unido.

A Pi Investimentos, subsidiária do Banco Santander, comprou de 60% da Toro Investimentos, fintech de investimentos e edução financeira.

Ecossistema de inovação

No Brasil essa associação também se propaga com o Bradesco criando a InovaBRA, programa que apoia e seleciona startups para desenvolvimento. Além disso, o Itaú inaugurou um espaço de coworking, o Cubo, para a instauração desse modelo de negócio altamente tecnológico.

Temos também o Distrito Fintech, um espaço de inovação exclusivamente dedicado a Fintechs, Insurtechs e Criptotechs do Brasil. Tendo como mantenedores a KPMG e HDI Seguros, o Distrito possui o intuito reunir startups, corporações, investidores e universidades com objetivo de criar, desenvolver e expor tecnologias e soluções que transformem o mercado financeiro gerando impacto para sociedade.

Programas de aceleração

O respaldo econômico dos bancos, a credibilidade e anos de experiência são poderosos e podem amparar as fintechs com mentorias, programas de aceleração e investimentos, tornando a aliança benéfica a ambos os envolvidos.

Existe algum impedimento às fintechs no Brasil?

Falta de visibilidade

A falta de visibilidade no mercado é outro desafio para se angariarem investimentos; até porque as fintechs não contam com uma ampla e fiel base de clientes como os bancos e as big techs (Facebook, Amazon, Google e Apple).

Pouca contribuição das incubadoras e aceleradoras

Mais um desafio do setor é aumentar a contribuição das incubadoras e aceleradoras, tendo em vista que seus suportes foram solicitados por apenas 61% das startups de soluções financeiras. A porcentagem não é pequena, mas mostra uma possibilidade de crescimento, respaldo e fortalecimento para essas modernas empresas de tecnologia.

Sim, existem barreiras e gargalos, mas também há pontos positivos, como a adoção de medidas semelhantes à do Banco Central do Brasil (BCB). A instituição lançou o Laboratório de Inovações Financeiras e Tecnológicas (Lift), um espaço para pesquisa e desenvolvimento das fintechs.

Outras instituições, como a Superintendência de Seguros Privados (Susep), também têm conferido maior credibilidade a esse modelo de negócio. Ela é referência, seu trabalho é reconhecido e assim é possível ampliar a confiança de parceiros e investidores.

Regulação das Fintechs

Na sexta-feira (11/03/2022) o Banco Central publicou as novas regras para as instituições de pagamento — grupo do qual boa parte das fintechs faz parte. A partir de 2023, elas terão que cumprir exigências proporcionais ao seu porte e complexidade. Isso significa, na prática, que as maiores fintechs do País — como Nubank, PagSeguro e Stone — precisarão seguir regras aplicáveis aos “bancões”.

As instituições de pagamento estavam sujeitas a regras muito mais brandas do que os grandes bancos. Agora, com o objetivo de adequar o requerimento de capital mínimo de cada instituição aos seus riscos intrínsecos, de acordo com as novas regras do BC, tanto as instituições de pagamento quanto as instituições financeiras serão divididas em três tipos de conglomerados prudenciais, sendo:

- Das controladas por instituições financeiras (tipo 1);

- Das controladas por instituição de pagamento e não integradas a uma instituição financeira (tipo 2);

- Das controladas por instituição de pagamento e integradas a uma instituição financeira (tipo 3).

A principal preocupação em relação à nova regulação diz respeito ao efeito que ela pode ter sobre a abertura de novas fintechs, mas o BC buscou tranquilizar o mercado afirmando que: “para manter a porta aberta a novos participantes, as regras preservam tratamento simplificado e requerimentos mais fáceis para novos entrantes que tendem a trazer produtos e serviços inovadores”.

As novas regras ainda precisam passar por votação no Conselho Monetário Nacional (CMN) e deverão ser implementadas de forma gradual entre 2023 e 2025. Segundo o BC, esse prazo é suficiente para que as instituições adequem seus controles internos e ajustem sua estrutura patrimonial.

Dica: Confira o artigo Fintechs no Brasil: evolução do ecossistema e seus benefícios

Agora você sabe mais sobre fintechs: funcionamento, impactos, tendências, desafios e oportunidades no mercado financeiro. Esse tipo de empresa tem um futuro promissor no cenário econômico brasileiro e deve crescer junto com as inovações da era digital.

Gostou do artigo e conhece alguém a quem ele possa ser útil? Compartilhe o post e multiplique o conhecimento. É uma ótima forma de fortalecer a sua rede de contatos!